Lecteurs vieillissants, diffusions en baisse, choix hasardeux sur le Net… Il était aisé, il y a dix ans, d’annoncer le déclin définitif de la presse quotidienne nationale. Aujourd’hui, il n’en va plus de même. Le Figaro, Le Monde et Le Parisien font la course en tête dans le numérique, comme Les Échos pour l’information économique. En rajeunissant leur lectorat, ils sont tout près de trouver un nouveau modèle économique.

En France, la presse quotidienne nationale a longtemps bénéficié d’un succès d’estime plus encore que de lecture : à la fin du XXe siècle, elle comptait quelque 8 millions de lecteurs quotidiens, contre plus de 10 millions de lecteurs hebdomadaires pour les news et autres hebdos d’information, et jusqu’à 18,5 millions pour les quotidiens régionaux.

Au début des années 2000, alors que le développement d’Internet commençait à déstabiliser l’industrie de l’information, rien n’indiquait qu’un retour en puissance des quotidiens nationaux fût probable ou même possible. On constatait que leur lectorat, certes riche en CSP+ et en diplômés de l’enseignement supérieur, avait tendance à prendre de l’âge, avec un déficit évident de lecture chez les jeunes actifs, et cela malgré le nombre croissant de diplômés parmi les nouvelles générations. Une étude réalisée en 2009 pour le compte du ministère de la Culture en témoignait de façon évidente : le recrutement de jeunes lecteurs étant de plus en plus faible, génération après génération. L’avenir des quotidiens apparaissait définitivement compromis. Tel était d’ailleurs l’avis de la plupart des élites culturelles, économiques et politiques : la presse allait mourir, cap sur la télévision et le digital.

Puis, dans les toutes premières années du nouveau siècle, le succès foudroyant de la presse quotidienne urbaine gratuite vint parachever et en même temps compliquer ce diagnostic. Certains, aveuglés par l’audience des gratuits, portée par des diffusions millionnaires – jusqu’à 5 millions de lecteurs avec 3 titres seulement – ne tardèrent pas à pronostiquer la mort prochaine de la presse payante et son remplacement par la free press.

Mais c’était compter sans un facteur nouveau qui allait bouleverser le paysage de l’information, redistribuer les cartes de la puissance des médias, y compris auprès des jeunes, et donner corps à ce qui était jusqu’alors regardé avec suspicion par certains éditeurs et par la grande majorité des journalistes : l’avènement des marques médias dans le cadre de la révolution numérique.

À partir de 2009, d’abord timidement, puis avec de plus en plus d’assurance, les titres nationaux de quality press allaient prendre le pouvoir sur le web. Développant sur la Toile une offre d’abord gratuite, ils montraient aux internautes que les vieilles marques de journaux, parfois plus que centenaires, étaient en mesure de publier des contenus non seulement modernes, mais très diversifiés, proposant à côté de l’info classique des faits divers mais aussi du sport, du people, des informations temps libre et loisirs. Et l’audience suivait : les géants américains d’Internet, qui avaient squatté pendant des années le haut du tableau de Médiamétrie, n’étaient pas en mesure de tenir le rythme.

Mais qui étaient ces lecteurs internautes ? Essentiellement les nouvelles générations qui s’étaient détournées, au fil du temps, de l’offre payante sur papier de la presse quotidienne nationale.

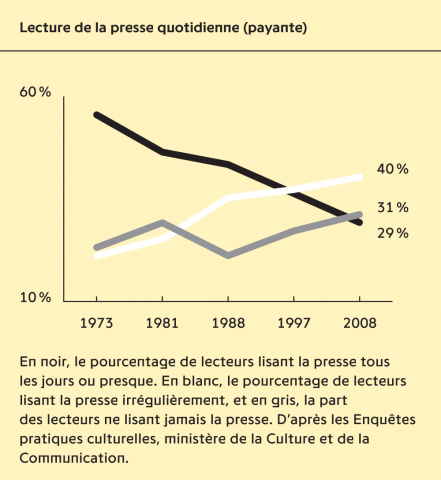

1973-2008 : de moins en moins de lecteurs réguliers

Par ailleurs une étude du Bipe, cabinet de conseil et de prospective, réalisée en 2008 a montré que les soixante-huitards, dont 36 % lisaient des quotidiens à l’âge de 20 ans, continuaient de les lire à 40 % à l’âge de 60 ans. Quant à ceux qui avaient été en âge de faire la guerre d’Algérie, lecteurs à 48 % à 30 ans, ils l’étaient encore à 46 % à 70 ans. En revanche, les membres de la génération que le Bipe référence « Sida », qui n’étaient lecteurs qu’à 28 % à 20 ans, ne l’étaient déjà plus qu’à 21 % à 35 ans. Qu’en sera-t-il de ceux de la génération dite « 11-Septembre », qui n’étaient lecteurs qu’à hauteur de 9 % à l’âge de 20 ans ?

Et que seraient devenus les quotidiens nationaux sans l’invention d’Internet ?

La révolution numérique a redessiné un terrain de jeu où toutes les marques qui produisent de l’information générale démarrent à égalité.

Malheureusement, force est de constater que leur tendance au déclin était inéluctable. En d’autres termes, la perte d’attractivité de la forme et de la proposition commerciale qui portaient les contenus aurait fini par avoir raison du journalisme écrit. Mais les éditeurs ont vite compris que l’investissement sur Internet allait leur permettre de repartir à la conquête des jeunes générations, de cette source de clientèle qui ne tarit jamais si elle est mobilisée à l’âge – entre 15 et 24 ans – où l’on prend les habitudes médias qui vous accompagneront toute la vie. Ils ont engagé sur le web des investissements que certains leur suggéraient de consacrer d’abord à la presse écrite, dans une optique totalement défensive. Ils ont fait le bon choix parce qu’un lecteur recruté à 20 ans, si on continue de lui proposer les contenus qu’il recherche, ne vous abandonne plus. Et le cercle vertueux se remet en marche.

Années 2000 : lecture de la presse sur Internet

En effet, déjà en 2008, un phénomène nouveau a fait son apparition, dont la montée en puissance est loin d’être achevée : les moins de 35 ans délaissent les quotidiens payants et jettent un oeil à la presse gratuite sans vraiment la plébisciter ; mais, en même temps, ils prennent l’habitude de « lire la presse » sur Internet. Ce comportement devient rapidement une habitude de masse chez les jeunes des classes socioprofessionnelles supérieures, étudiants ou dans la vie active, et chez les habitants des grandes villes et de l’agglomération parisienne. En quelques années, les marques des grands quotidiens connaissent une nouvelle naissance sur le web. En réalité, ce n’est pas exactement la presse – fût-ce en version pdf – qu’ils lisent sur le web. Ce sont essentiellement les sites Internet des grands journaux, et plus récemment leurs applications sur mobile et tablette. La « marque de presse » se déploie sur le numérique, et les lecteurs – jeunes et moins jeunes – lui font confiance.

La révolution numérique, qui est à l’origine de la réalité opérationnelle des marques médias et de leur épanouissement, a redessiné un terrain de jeu où toutes les marques qui produisent de l’information générale, politique, économique et culturelle, démarrent à égalité. Leur média d’origine n’a pas beaucoup d’importance – même si la télévision disposait au début d’un avantage avec les images vidéo, dont curieusement elle n’a pas vraiment profité. Leur ancienneté ou leur naissance directement sur Internet – pour ceux qu’on appelle les pure players – n’est pas non plus, en soi, une ligne de démarcation décisive. Et pour les sites dits « de presse », la périodicité d’origine, quotidienne ou hebdomadaire, ainsi que la nature de la diffusion de la marque dans sa version papier, payante ou gratuite, ne constituent pas un élément de différenciation majeur. Seule la valeur de marque fait vraiment la différence.

À l’ère du digital, l’information est quotidienne et se renouvelle sans cesse tout au long de la journée. Autrefois, les grands quotidiens d’information – je pense à France Soir, par exemple, dans les années 1960 et 1970 – pouvaient imprimer plusieurs éditions par jour, selon les besoins de l’actualité. C’était le cas lors des arrivées d’étape du Tour de France, mais aussi toutes les fois qu’un événement majeur, politique ou pas, méritait une « édition spéciale ». Plus tard, dans les années 1990, la radio avec France Info, puis la télévision avec LCI et enfin, grâce à la TNT, avec BFM TV et i-Télé, ont donné naissance à des formats all news qui effectuent des mises à jour tout au long de la journée, en s’arrêtant la nuit.

Internet a fait beaucoup plus. Avec le real time – l’information en temps réel réactualisée jour et nuit –, sont apparus de nouveaux formats et de nouvelles sources d’information : le « journalisme citoyen » ; l’interactivité, dialogue permanent entre les producteurs des nouvelles et le public des lecteurs via les commentaires ; le multimédia, avec l’utilisation parallèle de l’écrit, du son et de l’image, fixe et en mouvement, pour enrichir sans cesse le récit de l’actualité, l’analyse, le commentaire. Face à cette révolution copernicienne de la production d’information, toutes les marques médias sont désormais en compétition entre elles. Et seule la qualité fait la différence.

Qui a gagné la bataille de l’information dans le digital ?

Au début des années 2000, quand les sites d’information ont fait leur apparition sur ce qu’on appelle maintenant le web ou Internet fixe – les ordinateurs –, rien ne laissait prévoir que les grands titres de la presse quotidienne nationale que l’on s’accordait à juger moribonds seraient les mieux placés pour gagner cette bataille. En tout cas, pas en France ! Mais aux États-Unis, des titres prestigieux et riches comme The New York Times, The Wall Street Journal et The Washington Post ; ou encore en Grande-Bretagne, The Guardian et The Daily Telegraph allaient pouvoir bénéficier de la diffusion extraordinaire de la langue anglaise pour recruter des lecteurs dans tout le monde anglo-saxon.

Mais ce n’était le cas ni en France, ni en Allemagne, pays de la presse magazine par excellence. En effet, l’audience du site de l’hebdomadaire Der Spiegel devance chez nos voisins celles des quality papers allemands. Or, en France, la bataille du numérique a été gagnée. Elle l’a été – d’après les résultats du panel géré par Médiamétrie/Net Ratings, seule mesure de référence reconnue par le marché des éditeurs, des agences de publicité et des entreprises annonceurs – sur l’Internet fixe, où les hiérarchies, stabilisées depuis plusieurs années, viennent de passer l’épreuve d’une réforme profonde de la mesure d’audience sans que les marques de presse quotidienne nationale aient à en pâtir. Mais elle l’est aussi sur les nouveaux supports de la mobilité, les smartphones et les tablettes, qui captent une audience croissante.

Un nouveau leadership grâce à un lectorat renouvelé

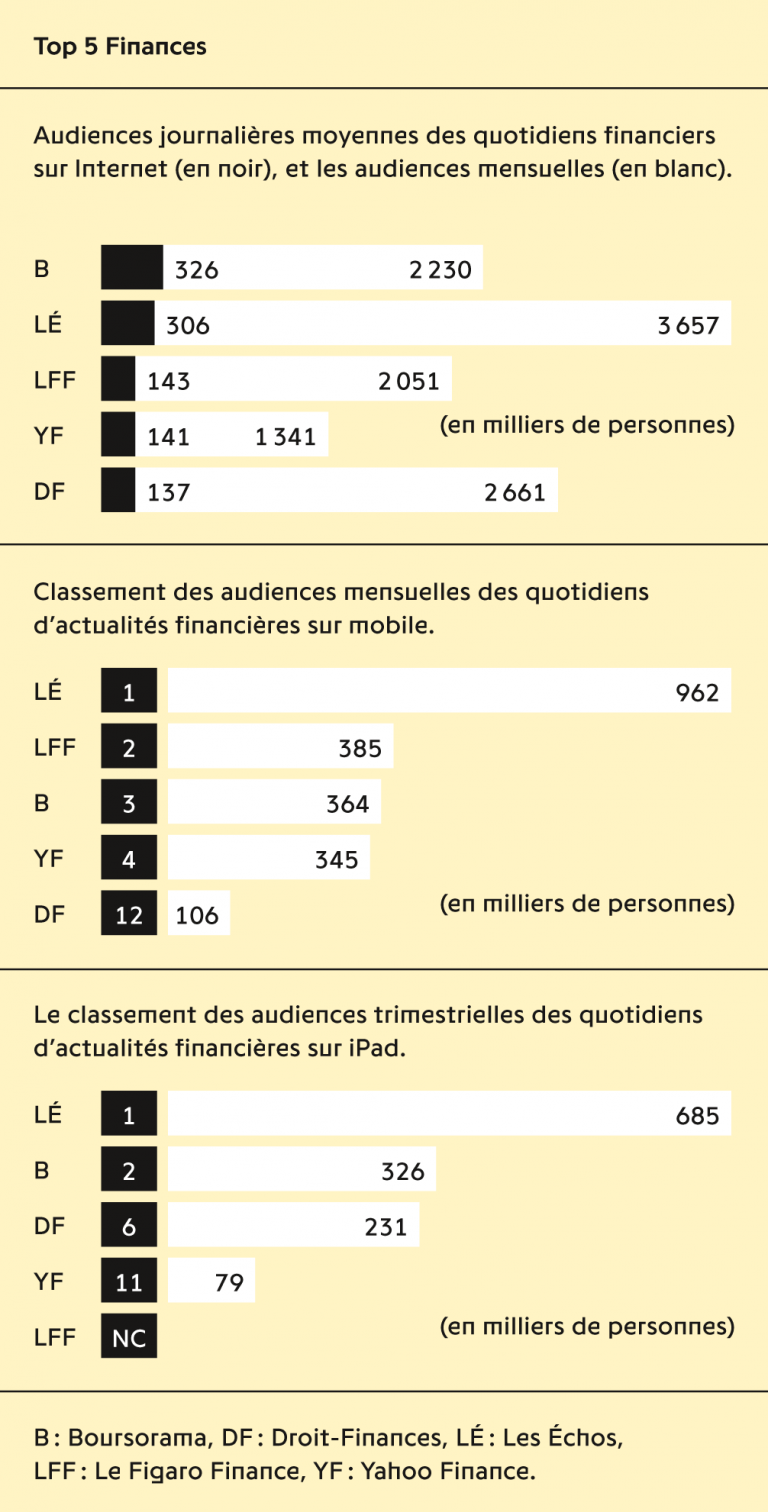

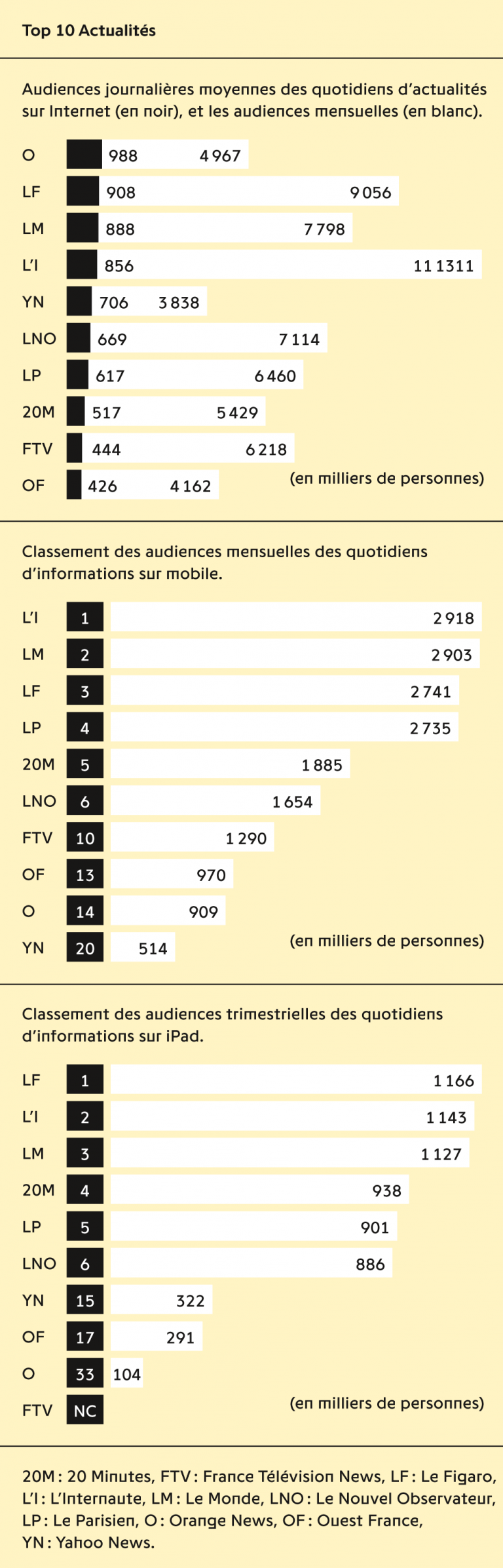

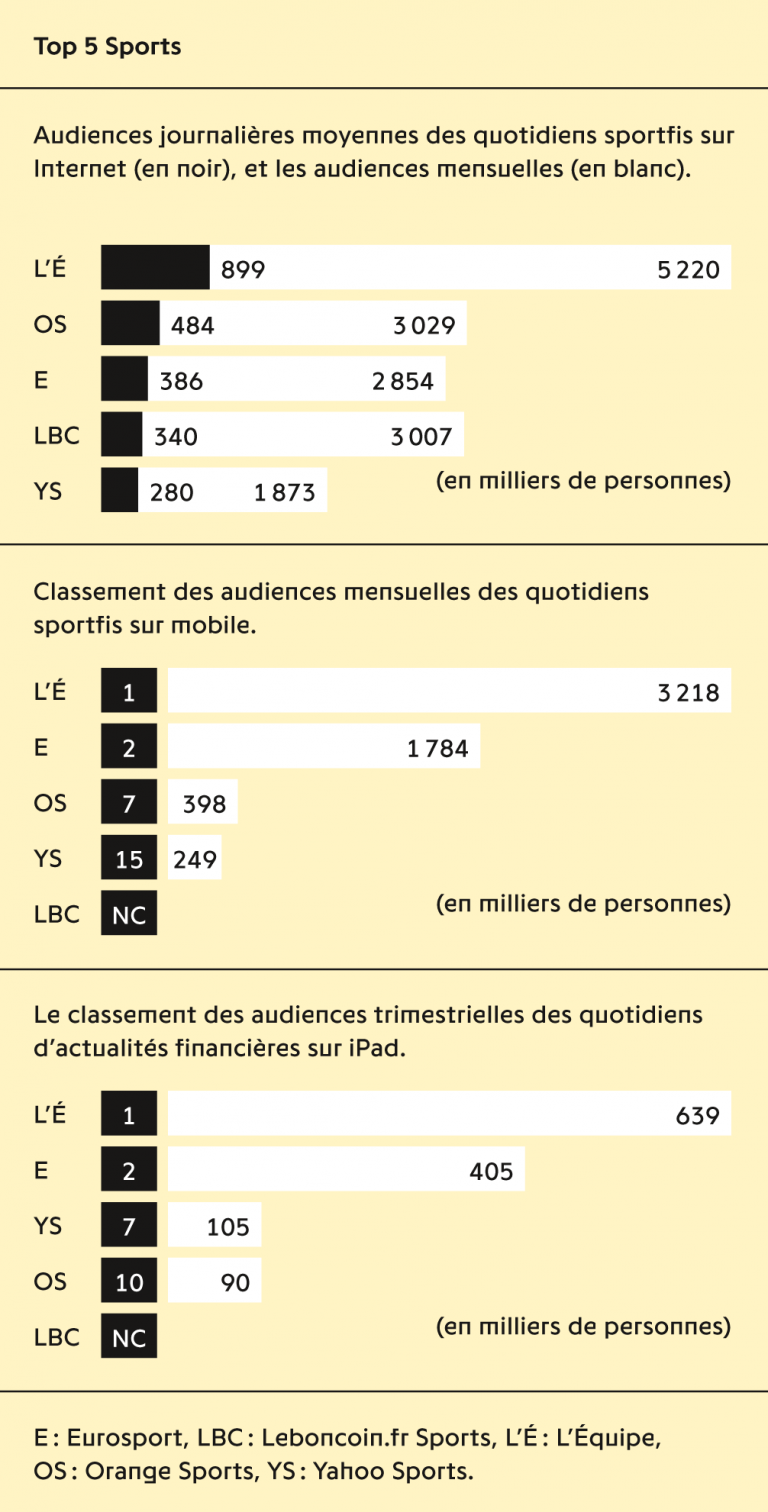

La réussite incontestée des grandes marques de presse quotidienne nationale sur Internet – trois sites de quotidiens (Le Figaro, Le Monde et Le Parisien-Aujourd’hui en France) leaders de l’actualité générale ; L’Équipe, premier des sites sportifs ; Les Échos, en tête des sites d’information économique et financière – comporte trois conséquences majeures.

La première conséquence est que les marques de quotidiens nationaux ont totalement réaffirmé leur leadership de la boucle médiatique. Le pure player / agrégateur L’Internaute a certes conquis la première place parmi les sites d’actu sur le critère de l’audience mensuelle, mais il n’existe toujours pas dans le monde du journalisme audiovisuel. Ce sont les informations sélectionnées et hiérarchisées par les quotidiens, via leur présence directe sur leurs sites ou indirectement via les réseaux sociaux, qui constituent à la fois le menu des matinales d’information sur les grandes stations radio – France Inter, France Info, Europe 1, RTL et RMC– et sur les journaux télévisés de 13 heures, mais aussi de 20 heures et de 23 heures. La richesse, la variété et le pluralisme des informations à la radio et à la télévision, qui ne disposent pas de rédactions pouvant se passer de la contribution des marques de presse quotidienne, en sont largement tributaires. Et l’image de marque des quotidiens nationaux en bénéficie largement.La deuxième conséquence est que la révolution digitale, portant avec elle l’accès gratuit à un grand nombre de contenus sur des sites de qualité, a permis de remettre en discussion la tendance, qui paraissait inexorable, au vieillissement du lectorat et au déficit croissant de recrutement, tels que nous les avons analysés plus haut.

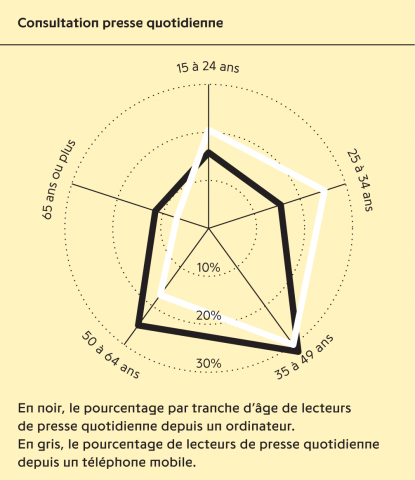

Avec 39 % des lecteurs âgés de 65 ans et plus et 64 % âgés d’au moins 50 ans, le lectorat de la presse quotidienne nationale papier n’est pas en phase avec la moyenne de la population française. On peut, on doit parler de vieillissement. On peut même affirmer que la clientèle privilégiée est désormais celle des retraités de l’agglomération parisienne. Mais, à côté du lectorat ancien, fidèle au format papier, s’avance une nouvelle génération de lecteurs, exclusive des formats digitaux. Son profil est à l’opposé : beaucoup plus jeune que la moyenne française (35 % de moins de 35 ans contre 29 % pour la moyenne nationale), surreprésenté chez les étudiants et les actifs +, très présent dans l’ensemble des agglomérations de plus de 100 000 habitants. Autre profil, celui des lecteurs, encore très nombreux, qui mixent leurs pratiques, ayant déjà adopté le digital sans avoir encore abandonné définitivement le papier. La synergie entre ces différents lectorats confère au profil des lecteurs des marques de presse quotidienne trois caractéristiques principales : ils sont jeunes, actifs et urbains. Signe que la bataille du renouvellement est en passe d’être gagnée.

Le pourcentage de 37 % des 18-24 ans déclarant avoir le sentiment de lire davantage la presse qu’avant – d’après une étude du pôle comportements médias de Médiamétrie publiée en février 2014 – a frappé les esprits. Il contredit de façon assez spectaculaire la vulgate ambiante. Nous savons maintenant que lorsqu’ils parlent de « la presse », les jeunes ne pensent pas papier mais numérique et, de plus en plus, supports mobiles. C’est leur presse à eux, ils ne se posent même pas la question. Depuis 2011, on a constaté une décroissance systématique de la lecture des gratuits dans le métro, remplacée par la consultation des smartphones. Les quotidiens gratuits, d’ailleurs, pour garder leur clientèle, ont dû se développer sur Internet, souvent avec un retard certain. Naturellement, sur les mobiles, ils ont perdu l’exclusivité de la gratuité et, avec elle, leur position de force. La qualité des contenus des grandes marques de presse nationale les a rattrapés.

Les supports numériques de la mobilité sont plus performants chez les populations les plus mobiles, c’est une évidence. Si l’on compare la structure des âges des lecteurs de presse quotidienne sur ordinateur avec celle des lecteurs sur mobile, on constate un écart très significatif de 14 points en faveur des smartphones chez les moins de 35 ans. Tout le monde s’accorde à dire que l’avenir d’Internet se joue sur les supports mobiles, en particulier pour les sites d’actualité et les réseaux sociaux. Pour la presse quotidienne nationale, cet avenir est déjà présent.

Un modèle économique en mutation

La troisième conséquence, qui découle des deux premières, est que les sites Internet des quotidiens, tout comme leurs applications pour smartphones et tablettes, peuvent envisager aujourd’hui de bâtir avec succès un nouveau modèle économique puisque l’ancien, dépendant du support papier, a été radicalement déstabilisé par la révolution digitale. Combien de fois avons-nous entendu l’argument selon lequel le numérique, et plus particulièrement Internet, détruisait sans pitié la valeur créée par les rédactions des journaux, y compris les plus puissants ? En réalité, c’est plutôt la gratuité totale d’accès aux sites d’information qui a détruit la valeur des titres payants en papier et finalement des entreprises qui les éditent. La destruction de valeur n’a pas attendu Internet : elle avait déjà démarré avec l’essor de la presse gratuite.

Mais si le public choisit de fréquenter sur Internet fixe ou sur les supports de la mobilité les sites et les applications de la presse quotidienne nationale plutôt que d’autres, également accessibles et gratuits (ceux de presse gratuite tout naturellement, mais aussi la quasi-totalité des sites de news et des autres hebdos d’informations, ainsi que de la PQR, la totalité des sites de radio et de télévision, tous les pure players, à l’exception de Mediapart), c’est que la qualité de leur information est meilleure que celle des autres offres. Ce n’est pas surprenant parce que seuls les quotidiens nationaux investissent autant dans les rédactions, que ce soit en France ou grâce à leurs réseaux de correspondants dans le monde.

C’est grâce à cette fiabilité reconnue de leur information que les marques de quotidiens nationaux ont pu envisager d’introduire des éléments payants de plus en plus nombreux dans leur offre. Alors qu’en général, les autres sites n’ont pas osé le faire de crainte de fragiliser leur audience. Il s’agit non seulement de la vente des pdf des titres papier, mais de paiements qui concernent directement les sites et les applications, que ce soit sous forme de paywall (par ex. Les Échos) ou de zones payantes (par ex. Le Monde, Le Figaro, et même L’Équipe) configurant un modèle de site « freemium ».

Ainsi, la presse quotidienne nationale reconstitue pas à pas ses ressources et peut continuer à financer des rédactions ambitieuses. En 2013, les revenus publicitaires cumulés de ses éditions papier et de ses sites web – ces derniers représentant désormais près du tiers du total – ont retrouvé un montant proche de ce qu’il était il y a cinq ans, en 2009. Et les revenus en croissance régulière des ventes sur le web sont appelés à remplacer progressivement ceux qui proviennent encore de la diffusion des exemplaires papier.

Pendant de nombreuses années, c’est donc vers un modèle mixte que s’oriente l’économie des entreprises qui éditent les quotidiens. Des revenus de vente d’exemplaires – ou de contenus – et des revenus publicitaires, du papier et du digital. Sans oublier le complément de ressources qui vient de l’exploitation des marques sur des territoires proches, l’édition, les spectacles et les loisirs, en premier lieu. Les grandes marques de quotidiens français ne sont pas les seules à réussir en suivant cette direction. Partout ailleurs dans les grands pays occidentaux où la production et la distribution des informations ont atteint un niveau inégalé de complexité de sophistication et de maturité à la fois, c’est bien le même modèle économique qui permet aux grands titres de réussir, de défendre leur leadership et d’imaginer, au terme d’une mutation qui s’annonce comme la plus profonde de l’histoire de la presse, une rentabilité retrouvée qui est la meilleure garantie de leur indépendance.

--

Illustrations de l'article par Quentin Vijoux (@quentinvijoux)

Sources des schémas :

Médiametrie – NetRatings, Tous Lieux de Connexion – Internautes deux ans et plus, février 2014 ; Médiametrie – Internet Mobile, Wifi inclus - Tous opérateurs (hors Blackberry), Applications et sites, février 2014 ; Médiametrie – Panel iPad, Applications et sites, T4 2013.

Étude One Global 2013 MNR, Presse quotidienne nationale. Print : lectures jour moyen / fixe et mobile : fréquentation moins 30 jours et Presse quotidienne nationale. Print : lectures jour moyen / fixe et mobile: fréquentation moins 30 jours, janvier 2014 ; Étude One Global 2013 MNR. Presse quotidienne nationale. Ordinateur : fréquentation moins 30 jours site internet fixe. Téléphone mobile : fréquentation moins 30 jours site internet mobile, janvier 2014.